Professional Finance Education

CFA知识点查询

知识点: 杜邦分析法_Dupont Analysis

知识点详解:

杜邦分析是基于净资产收益率(ROE)的财务比率,用于分析公司提高净资产回报的能力。 该方法将净资产回报率分解为若干个组成部分,来解释公司是从哪些方面来提高投资者的回报。

杜邦分析主要考察ROE的三个组成部分:利润率、总资产周转率和财务杠杆。这三个业绩指标表明公司可以通过维持高利润率,提高资产周转率或提高财务杠杆来提高ROE,即:

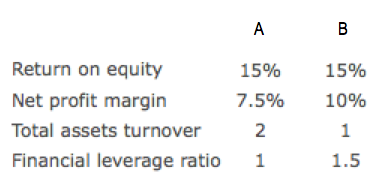

例如,A公司和B公司的ROE均为15%,但是它们的优势和劣势却完全相反。 虽然B公司的净利润率较高,但其资产周转率一般,因此B公司的ROE主要依靠其较高的财务杠杆,因此B公司的回报率虽然和A公司相同,但风险更高。

本知识点在课时: 6.5 Dupont Analysis: ROE Decomposition(杜邦分析法) 中有详细视频讲解

移动客户端:iPhone版 iPad版 安卓版,

助你随时随地、离线学习!